ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის პაატა გუგუშვილის სახელობის ეკონომიკის ინსტიტუტის რეცენზირებადი, ბეჭდურ-ელექტრონული, საერთაშორისო სამეცნიერო-ანალიტიკური ჟურნალი

საპენსიო სისტემისა და დაგროვებითი პენსიის შესახებ მოსახლეობის ინფორმირებულობის კვლევა, რეალური რისკების იდენტიფიცირება და შეფასება

ანოტაცია. კვლევის მიზანია საპენსიო სისტემისა დადაგროვებითი საპენსიო სქემის შესახებ მოსახლეობის ინფორმირებულობის კვლევა, რეალური რისკების იდენტიფიცირება და შეფასება. გამოვლენილია ხუთი ძირითადი პრობლემა და რისკი, რაც დაკავშირებულია საპენსიო სქემებისა და ფონდების განვითარებასთან საქართველოში: 1. საკანონმდებლო ბაზა; 2. ქვეყანაში უცხოური საინვესტიციო და საპენსიო ფონდების დეფიციტი; 3. კაპიტალის ბაზარზე ფინანსური ინსტრუმენტების და გარიგებების ნაკლებობა; 4. უარყოფითი ისტორია და გამოცდილება 90-იანი წლებიდან; 5. მოსახლეობაში ცნობიერების დაბალი დონე საპენსიო სისტემის შესახებ.

საკვანძო სიტყვები: საპენსიოსისტემა, საპენსიო სქემა, საპენსიო რეფორმა, საპენსიო ფონდი, ინვესტიციები.

შესავალი

2018 წლის 21 ივლისს საქართველოს პრეზიდენტის მიერ გამოცემულ იქნა საქართველოს კანონი დაგროვებითა პენსიის შესახებ, ხოლო 2018 წლის 6 აგვისტოს საქართველოში ფუნქციონირება დაიწყო სსიპ საპენსიო სააგენტომ, რომელიც შესაბამისი კანონის ფარგლებში ახორციელებს საპენსიო დანაზოგების ადმინისტრირებასა და მართვას მონაწილეთა საუკეთესო ინტერესების შესაბამისად [კანონი...,2018]. 2019 წლის 1 იანვრიდან კი დაიწყო სავალდებულო საპენსიო შენატანების განხორციელება, რომელმაც პრაქტიკულად მოიცვა მთელი ქვეყანა, თითქმის ყველა ბიზნეს სუბიექტი და დასაქმებული საქართველოს მოქალაქე, გარდა მცირე გამონაკლისებისა.

2023 წლის 1 აპრილისთვის საქართველოში საპენსიო სქემაში გაწევრიანებულია: 1,400,000-მდე მონაწილე და 90,000-ზე მეტი ბიზნეს სუბიექტი. საპენსიო ფონდის მოცულობამ გადააჭარბა 3.2 მილიარდ ლარს; მიღებულმა სარგებელმა გადააჭარბა 500 მილიონ ლარს [საპენსიო სააგენტო...2023]. საპენსიო რეფორმას, სქემას და ფონდს განიხილავენ როგორც ეკონომისტები და პოლიტიკოსები, ასევე სქემის მონაწილეები და კაპიტალის ბაზრის მოთამაშეები. ჟურნალისტები და მედია კი ყოველ საინვესტიციო გადაწყვეტილებას განსაკუთრებული ყურადღებით აკვირდებიან და აშუქებენ. საპენსიო სქემასთან დაკავშირებით ყველაზე აქტუალური თემები არის საპენსიო სისტემის ეფექტიანი ფუნქციონირების საკითხები; აკუმულირებული აქტივების მართვის პრობლემები და გარანტიები საპენსიო ფონდის ბენეფიარებისათვის. საქართველოში საპენსიო რეფორმას მხარს უჭერენ: მსოფლიო ბანკი / აზიის განვითრების ბანკი; საფრანგეთის განვითარების სააგენტო; სხვა დონორი და პარტნიორი საერთაშორისო ორგანიზაციები.

ზემოთ აღნიშნული ინფორმაციის საფუძველზე აქტუალურია იმ მიზეზების გამოკვლევა, თუ როგორია საქართველოში საპენსიო სისტემა საერთაშორისო პრაქტიკთან შედარებით და მოსახლეობაში რა დონეზეა საპენსიო სქემების სარგებლიანობის შესახებ ცოდნა.

ლიტერატურის მიმოხილვა

კვლევაში გამოყენებული ლიტერატურა და მასალას წარმოადგენს საპენსიო რეფორმის საკანონმდებლო ბაზის, ინსტრუქციების, პოლიტიკების, პროცესების და პროცედურების შესწავლა, ანალიზი და მათი უცხოური საუკეთესო საერთაშორისო პრაქტიკასთან შედარება. მათ შორის შესწავლილი იყო საქართველოში ერთადერთი და მთავარი საპენსიო ფონდი (სსიპ საპენსიო სააგენტო), რომელიც არის საჯარო სამართლის იურიდული პირი და რომელიც უზრუნველყოფს სავალდებულო წესით გაწევრიანებული დასაქმებულების, ასევე ნებაყოფლობით გაწევრიანებული თვითდასაქმებულებისა და დასაქმებულების დანაზოგების ადმინისტრირებასა და ინვესტირებას. დეტალურად არის შესწავილი უცხოური საპენსიო სისტემების, ფონდებისა და სქემების შესახებ საჯაროდ გამოქვეყნებული ინფორმაცია, ეს ქვეყნებია:

- გერმანია გერმანიის [Wilke, 2009] (German Pension Reform: On Road Towards a Sustainable Multi-Pillar System); [pensionfundsonline, NA]. (https://www.pensionfundsonline.co.uk/content/country-profiles/germany)

- ბულგარეთი [OECD Global Pension Statistic, 2018] (https://www.iopsweb.org/resources/39624385.pdf OECD Global Pension Statistic); [Economic Policy Committee, 2014] (https://economic-policy-committee.europa.eu/sites/default/files/docs/pages/bulgaria_-country_fiche_on_pensions.pdf)

- ხორვატია [e-Citizens, NA] (https://gov.hr/en/pension-insurance-system/846)

- ჰოლანდია [Federation of the Dutch Pension Funds, NA] (https://www.pensioenfederatie.nl/website/the-dutch-pension-system-highlights-and-characteristicsგ)

- დიდი ბრიტანეთი [gov.uk, NA]. (https://www.oecd.org/els/public-pensions/PAG2019-country-profile-United-Kingdom.pdf); (https://www.gov.uk/plan-retirement-income/pensions-from-the-government)

- ესტონეთი [Estonian Funded Pension Registry, NA] (https://www.pensionikeskus.ee/en/ii-pillar/mandatory-funded-pension/)

- რუმინეთი [OECD Global Pension Statistic, 2018](https://www.iopsweb.org/resources/44874410.pdf); [Pension Funds Online, NA] (https://www.pensionfundsonline.co.uk/content/country-profiles/romania).

- ლატვია [manapensija.lv, NA] (https://www.manapensija.lv/en/1st-pension-pillar/); [manapensija.lv, NA] (https://www.manapensija.lv/en/pension-system/qa/)

- უნგრეთი [OECD Global Pension Statistic, 2019] (https://www.iopsweb.org/resources/38669447.pdf)

კვლევის მეთოდოლოგია

კვლევის მთავარ მიმართულებას წარმოადგენდა მოსახლეობის გამოკითხვა. საძიებო კვლევის ჩატარება, მოსახლეობაში საპენსიო სისტემის მიმართ არსებული პესიმიზმის რეალური მიზეზების დასადგენად. ზემოთ აღნიშნული ქმედებები აუცილებელი იყო მთავარი მიზნის მისაღწევად და იმის დასადგენად, თუ რამდენად ობიექტური იყო მოსახლეობაში გავრცელებული პესიმისტური მიდგომა საპენსიო რეფორმის მიმართ და რა წარმოადგენდა საპენსიო ფონდების განვითარების მთავარ შემაფერხებელ ფაქტორებს. კვლევის დასკვნითი ეტაპი წარმოადგენს იმის ანალიზს, თუ როგორია სახელმწიფოს როლი და პასუხიმგებლობა, იმაში რომ დღემდე აღნიშნული დარგი არ არის განვითარებული.

საძიებო კვლევის დაგეგმვა დაიწყო საკითხის დასმით, ჰიპოთეზის ჩამოყალიბებით და პრობლემის იდენტიფიკაციით:

- საკითხი: საპენსიო რეფორმის მიმართ საზოგადოებაში შეინიშნება უნდობლობა და პესიმიზმი.

- ჰიპოთეზა: უნდობლობა გამოწვეულია საპენსიო რეფორმის მიმართ საზოგადოების ინფორმირებულობის დაბალი დონით.

- პრობლემა: საპენსიო რეფორმის მიმართ საზოგადოების უნდობლობა ხელს უშლის რეფორმის წარმატებით განხორციელებას.

- ეკონომიკური ეფექტი: წარმატებული საპენსიო სისტემა არის ქვეყნის ეკონომიკის სტაბილურობის და საპენსიო ასაკში, ცხოვრების დონის შენარჩუნების მთავარი წინაპირობა.

საკითხის გადაწყვეტის სწორი გზის დასადგენად პირველ რიგში აუცილებელი იყო ჰიპოთეზის სისწორის არგუმენტირება კვლევის შედეგებით. კვლევა ჩატარდა სამ ეტაპად:

- პირველ ეტაპზე მოხდა ჰიპოთეზების ფორმულირება და პრობლემების განსაზღვრა.

- მეორე ეტაპზე მოხდა გამოკითხვის ჩატარება.

- მესამე ეტაპზე მოხდა რაოდენობრივი მონაცემების სტატისტიკური ანალიზი და შედეგების წარდგენა რაოდენობრივი ფორმით.

კვლევის დიზაინი

- კითხვარი შეავსო 471-მა ადამიანმა 2023 წლის 22 მარტიდან - 24 აპრილამდე;

- გენერალურ შესასწავლ მთლიანობას წარმოადგენს საქართველოს მოსახლეობა, 3.7 მილიონი ადამიანი {სტატისტიკა...,2023}.

- გამოკითხვის ადგილი: თბილისი, საქართველო;

- გამოკითხულთა მოქალაქეობა: საქართველო;

- დისპერსია - 50% (მაქსიმალური მნიშვნელობა).

- სანდოობის კოეფიციენტი 95% და შერჩევის ცდომილება (სასურველი ცდომილება) ± 5%, რაც ერთობლივად გულისხმობს, ჩვენ 95%-ით ვართ დარწმუნებული იმაში, რომ ± 5 % ცდომილების დიაპაზონში მოხვედრილი მთლიანობის წევრების პროცენტი, იმავე ცდომილების დიაპაზონში მოხვედრილი მთლიანობის შერჩევის წევრების პროცენტის ტოლია.

შერჩევის ოპტიმალური მოცულობის-რაოდენობის გამოსათვლელად გამოყენებულია ქვემოთ მოცემული ფორმულა:

Sample Size = Zscore2 * StdDev * (1 - StdDev) / confidence interval2

სადაც:

Sample Size- გამოსაკითხი ადამიანების რაოდენობაა;

Zscore – Z ქულა (95%-ანი სანდოობის კოეფიციენტისთვის 1.96-ის ტოლია);

StdDev – დისპერსია (აღებულია 50%, მაქსიმალური მნიშვნელობა);

confidence interval - სანდოობის კოეფიციენტი (შერჩეულია 95%);

კვლევის დიზაინის შესახებ სხვა დამატებითი ინფორმაცია წარმოდგენილია ცხრილ 1-ში.

ცხრილი 1:

კვლევის შედეგები

- გამოკითხულთა 4.2%-მა არ იცის, არის თუ არა გაწევრიანებული საპენსიო სქემაში;

- გამოკითხულთა 30,8%-ს ფიქრობს, რომ საშუალოზე დაბალ დონეზე არის ინფორმირებული საპენსიო რეფორმის შესახებ;

- გამოკითხულთა 39,5%-მა არ იცის საპენსიო რეფორმის მთავარი მიზანი;

- გამოკითხულთა 65,2% თვლის, რომ აქვს პასუხგაუცემელი კითხვები საქართველოში მიმდინარე საპენსიო რეფორმასთან დაკავშირებით;

- გამოკითხულთა 84,3% თვლის, რომ საპენსიო რეფორმა საჭირო იყო საქართველოში;

- გამოკითხულთა 23,1% არ არის პოზიტიურად განწყობილი საპენსიო რეფორმის წარმატებით განხორციელების საკითხზე;

- გამოკითუხლთა 91,3% თვლის, რომ მოსახლეობის ის ნაწილი ვინც პესიმისტურად არის განწყობილი საპენსიო რეფორმასთან დაკავშირებით სრულად ან ნაწილობრივ არიან 90-იანი წლებში მომხდარი ანაბრების კზირისის ცუდი გამოცდილების გავლენის ქვეშ;

- გამოკითხულთა 32,7% აქვს ანაბრების კრიზისის მსგავსი სცენარის გამორეობის შიში ამჟამინდელი საპენსიო დანაზოგების დაკარგვასთან დაკავშირებით;

- გამოკითხულთა 47,8% სამართლიან წესად (სავალდებოლობა) და ადეკვატურ მოცულობად თვლის 2% საპენსიო კონტრიბუციის დამსაქმებლის მიერ გადახდას;

- გამოკითხულთა 48,2% სამართლიან წესად (სავალდებოლობა) და ადეკვატურ მოცულობად თვლის 2% საპენსიო კონტრიბუციის დასაქმებლის მიერ გადახდას;

- გამოკითხულთა 85,6% თვლის, რომ სწორი მიდგომა არის სახელმწიფო ბიუჯეტიდან ნაწილობრივი დაფინანსება საპენსიო სქემის მონაწილის საპენსიო დანაზოგების;

- გამოკითხულთა 85,4% ეფექტიან საპენსიო სისტემას აუცილებელ ინსტრუმენტად თვლის ქვეყანაში საერთო კეთილდღეობის ამაღლებისათვის;

- გამოკითხულთა 81,1% თვლის საპენსიო სისტემას ქვეყნის ეკონომიკის გაძლიერებისათვის საჭირო ინსტრუმენტად;

- გამოკითხულთა 69,6% არ იცნობს საერთაშორისო პრაქტიკას საპენსიო სისტემის შესახებ, მათ არ იციან მინიმუმ რამდენ სვეტიანი საპენსიო სისტემა გვხდება ძირითადად საერთაშორისო პრაქტიკაში;

- გამოკითხულთა მხოლოდ 20%-მა იცის, რომ საქართველოში 3 სვეტიანი საპენსიო სისტემა არსებოს;

- გამოკითხუთლა მხოლოდ 28,2% თვლის, რომ საქართველოს საპენსიო სისტემა შეესაბამება საერთაშორისო საუკეთესო პარქტიკას;

- გამოკითხულთა მხოლოდ 10,6%-ს აქვს წაკითხული კანონი დაგროვებითი პენსიის შესახებ;

- გამოკითხულთა 47.8% თვლის, რომ საშუალოზე ცუდად იცნობს საქართველოს კანონს დაგროვებითი პენსიის შესახებ;

- გამოკითხულთა მხოლოდ 7,2%-ს აქვს წაკითხული საპენსიო დანაზოგების ინვესტირების პოლიტიკის დოკუმენტი;

- გამოკითხულთა 59.7% თვლის, რომ საშუალოზე ცუდად იცნობს საპენსიო დანაზოგების ინვესტირების პოლიტიკის დოკუმენტს;

- გამოკითხულთა 40,3%-მა არ იცის დაგროვებითი საპენსიო სქემის მონაწილეების დანაზოგების ინვესტირების მთავარი საინვესტიციო მიზანი;

- გამოკითხულთა 33,8%-მა არ იცის რა თანხა აქვს დაზოგილი საპენსიო ანგარიშზე;

- გამოკითხულთა 37,4%-ს არ სჯერა, რომ მიიღებს დაზოგილ თანხას საპენსიო ასაკში;

- გამოკითხულთა 40,1% ფიქრობს, რომ დაზოგილ საპენსიო კონტრიბუციას მსიყდველობითი უნარი შემცირებული ექნება;

- გამოკითხულთა 33,9% ფიქრობს, რომ საპენსიო სააგენტო არ არის სათანადოდ გამჭირვალე;

- გამოკითხულთა 40,3% თვლის, რომ საპენსიო სააგენტო გამართულად მუშაობს, ხოლო 33.8% თვლის, რომ საშუალო დონეზეა საპენსიო სააგენტოს გამართულობა;

- გამოკითხულთა 31,8% თვლის, რომ გამჭირვალედ მიმდინარეობს საპენსიო დანაზოგების ინვესტირების და ანგარიშგების პროცესი, ხოლო 35,7% თვლის, რომ საშუალო დონეზეა ინვესტირებისა და ანგარიშგების გამჭირვალობის დონე;

უცხოური საერთაშორისო პრაქტიკის შესწავლის შედეგები და შედარება საქართველოს საპენსიო სისტემასთან

საპენსიო სისტემის პირველ და მეორე საფეხურზე სახელმწიფო კონტრიბუცია, როგორიც საქართველოშია პრაქტიკულად არც ერთ ჩვენს მიერ ზემოთ აღნიშნულ სახელმწიფოში არ ხორციელდება და პრაქტიკულად რთულია მოიძებნოს ქვეყანა სადაც სახელმწიფო აფინანსებდეს საპენსიო სისტემის პირველი სვეტის 100% და მეორე სვეტის დაახლოებით 30%-ს.

საპენსიო დანაზოგების განთავისუფლება საგადასახადო წნეხიდან: საქართველოში საპენსიო დანაზოგის გადახდის შემდეგ ხდება საშემოსავლო გადასახადით ინდივიდის შემოსავლის დაბეგვრა. ასევე დამსაქმებელი თავის კუთვნილ 2%-ს გადასახადს ხარჯებში ქვითავს და იმცირებს პოტენციურ მოგების გადასახადს. ამასთან საპენსიო დანაზოგები არც მისი აღების დროს არ იბეგრება არანაირი გადასახადით, რაც ასევე საკმაოდ ლიბერალური წესია და საუკეთესო საერთაშორისო პრაქტიკის ნათელი მაგალითია.

საპენსიო დანაზოგები დაცულია საქართველოს კანონმდებლობით და მათ არ ეხებათ ინკასო, ყადაღა, შეუძლებელია მათი დაგირავება, ან ნებისმიერი ვალის, საბანკო სესხის ან მსგავსი ტიპის ვალდებულების დასაფარად გამოყენება. საპენსიო დანაზოგებს ვერ შეეხება ვერც სასამართლო ანდა საგადასახადო აღსრულება.

დაგროვებითი პენსიის სქემიდან გასვლის მექანიზმებიც საკმაოდ სამართლიანი და ლიბერალურია, სქემის დატოვების 4 გზა არსებობს [საპენსიო სააგენტო, ბრძანება №001, 2023]:

- როდესაც სქემის მონაწილე საპენსიო ასაკს მიაღწევს;

- როდესაც სქემის მონაწილე გარდაიცვლება;

- როდესაც სქემის მონაწილე გახდება შეზღუდული შესაძლებლობების მქონე (შშმ პირი), მას შეუძლია მთლიანი თავისი დანაზოგი ერთიანად გაიტანოს შესაბამისი შშმ პირის დამადასტურებელი ცნობის წარმოდგენის შემდეგ. ამასთან შშმ პირის სამი კატეგორიიდან ნებისმიერი კატეგორიის მქონე პირს შეეძლება ისარგებლოს აღნიშნული წესით;

- როდესაც სქემის მონაწილე იცვლის საცხოვრებელ ქვეყანას. მხოლოდ ასეთ შემთხვევაში მას დაექვითება სახელმწიფოს მიერ ჩარიცხული კონტრიბუცია, რომელიც დაუბრუნდება სახელმწიფოს და დარჩენილი დანაზოგი კი დაიბეგრება საშემოსავლო გადასახადით. აღნიშნული წესი საკმაოდ სამართლიანია.

გარდაცვალების შედეგად საპენსიო დანაზოგების მთლიანად ოჯახის წევრებისთვის დარიცხვა ეს ფაქტიურად საუკეთესო საერთაშორისო პრაქტიკაზე უკეთესი წესია. ასეთი წესი არ აქვს Defined Benefit (განსზღვრული სარგებელი) საპენსიო სქემას, რადგან ასეთი საპენსიო სქემების ერთ-ერთი მთავარი მექანიზმი, რითაც მომგებიანობა შეიძლება გაზარდონ არის მათი სქემის მონაწილის ნაადრევი გარდაცვალება, რითაც ისინი დაზოგავენ მომავალში გასაცემ, დაპირებულ პენსიას. Defined Contribution (განსაზღვრული შენატანები) სქემის პირობებშიც კი აღნიშნული პრაქტიკა არ არის ფართოდ გავრცელებული და საკმაოდ რთულია ისეთი სქემის პოვნა სადაც 100% დანაზოგი გადაეცემა სქემის მონაწილის მემკვიდრეს. მსგავსი პრაქტიკა გხვდება ცხრილ 2-ში წარმოდგენილ ქვეყნებში:

ცხრილი 2:

|

ლუქსემბურგი |

ავსტრალია |

|

ირლანდია |

ახალი ზელანდია |

|

ჰოლანდია |

კანადა |

|

დანია |

შვეიცარია |

|

შვედეთი |

გერმანია |

|

ნორვეგია |

ავსტრია |

|

ფინეთი |

ბელგია |

|

საფრანგეთი |

პორტუგალია |

წყარო: OECD Global Pension Statistic

თუმცა ამ ქვეყნებში არსებულ წესებს შორის არის განსხვავებები, მაგალითად დიდ ბრიტანეთში თუ 75 წლამდე გარდაიცვლება ადამიანი მაშინ მის ოჯახს უნარჩუნდება საპენსიო დანაზოგი, ხოლო თუ 75 წლის შემდეგ გარდაიცვლება მაშინ მისი მემკვიდრეები უნდა დაიბეგრონ საგადასახადო გადასახადებით.

შესწავლილი საერთაშორისო პრაქტიკიდან გამომდინარე საპენსიო სისტემა თითქმის ყველა განვითარებულ ქვეყანაში შედგება მინიმუმ სამი საფეხურისგან. საქართველოში ანალოგიურად შეგვიძლია მივიჩნიოთ:

- პირველი საფეხური არის: საყოველთაო პენსია რომელიც განკუთვნილია ყველა საქართველოს მოქალაქისთვის, რომელიც მიაღწევს საპენსიო ასაკს. 2020 წელს კი საყოველთაო ასაკობრივი პენსიის ინდექსირების წესი დამტკიცდა {ფინანსთა სამინისტრო..,2021};

- მეორე საფეხური არის: სავალდებულო დაგროვებითი საპენსიო სქემა, რომელიც ეხება მხოლოდ დასაქმებულებს და მათ პენსიად განისაზღვრება პირველი საფეხურიდან მიღებულ პენსიას დამატებული ის თუ რასაც დაზოგავენ მეორე საფეხურზე;

- მესამე საფეხური არის: კერძო ნებაყოფლობითი საპენსიო სქემები, რომელშიც ნებისმიერი ადამიანი ნებაყოფლობით შეძლებს გაწევრიანებას და სასურველი დაგროვებითი სქემის არჩევას. 2022 წელს პარლამენტში დასამტკიცებლად შევიდა კანონპრექტი, რომელმაც საპენსიო სისტემის მესამე სვეტის ფუნქციონირება უნდა უზრუნველყოს, რაც ნებაყოფლობით საპენსიო სქემების რეგულაციასა და განვითარებას გულისხმობს;

შესაბამისად, ის საქართველოს მოქალაქეები, რომლებიც საპენსიო სქემის მეორე საფეხურში შეძლებენ დანაზოგების დაგროვებას მინიმუმ 30 წლის განმავლობაში უნდა შეძლონ საპენსიო ასაკში 50%-იანი ან მეტი ჩანაცვლების კოეფიციენტის მიღწევა. ასეთ შემთხვევაში ჩაითვლება, რომ საპენსიო სისტემამ რეალურად მიაღწია დასახულ მიზანს და მათი რეალური ბენეფიციარები ფინანსურ კეთილდღეობას მიაღწევენ.

არსებობს ჩანაცვლების კოეფიციენტის გამოთვლის სხვადასხვა მეთოდები, მაგალითად:

- ერთი მეთოდი არის ყოველთვიური ისტორიული საშუალო შემოსავალის შეფარდება ყოველთვიურ პენსიასთან, რაც უფრო ნაკლებად გამოიყენება საერთაშორისო პრაქტიკაში, თუმცა საქართველოში არსებული გარემოში სწორედ ასეთი მეთოდი იქნება ყველაზე რელევანტური.

- მეორე მეთოდი არის ბოლო რამდენიმე, 5-10 წლის საშუალო შემოსავლის შეფარდება ყოველთვიურ პენსიასთან;

- მესამე მეთოდი არის ბოლო წლის ყოველთვიური შემოსავლის შეფარდება ყოველთვიურ პენსიასთან.

მაღალი ჩანაცვლების კოეფიციენტის მიღწევა ნიშნავს, რომ პენსიაზე გასვლის შემდეგ არ უნდა გაუარესდეს პენსიონერის ცხოვრების დონე. შესაბამისად, ზემოთ აღწერილ სამივე მეთოდს აქვს გარკვეული დადებითი და უარყოფითი მხარეები. მაგალითად უცხოეთში, ძირითადად განვითარებულ ქვეყნებში უფრო გავრცელებულია მესამე მეთოდი, რადგან ასეთ ქვეყნებში ადამიანს გამოცდილებასთან ერთად ემატება შემოსავალიც და პენსიაზე გასვლის წინა წელს მიიჩნევა, რომ მისი ცხოვრების სამუშაო გამოცდილებამ და ცოდნამ მიაღწია მაქსიმუმს, შესაბამისად ჩანაცვლების კოეფიციენტიც ითვლება ბოლო წლის შემოსავლებთან შეფარდებით, რაც ამ მაგალითისთვის საკმაოდ სამართლიანია.

ზოგიერთი ქვეყანა იყენებს მეორე მეთოდს, როდესაც პენსიაზე გასვლის წინა რამდენიმე წლის საშუალო შემოსავლის გათვალისწინება ხდება. ასეთი მეთოდი გამორიცხავს ზოგიერთ შემთხვევას, როდესაც ადამიანს ბოლო წელს შეიძლება სხვადასხვა გარემოებებიდან გამომდინარე არ ქონდეს ადეკვატური შემოსავალი მის რეალურ ცხოვრების დონესთან შედარებით, რამაც ჩანაცვლების კოეფიციენტიც არა რელევანტური შეიძლება გახადოს. სწორედ ამიტომ ბოლო რამდენიმე წლის საშუალო შემოსავალის შეფარდება ყოველთვიურ პენსიასთან საკმაოდ ადეკვატური მაჩვენებელია.

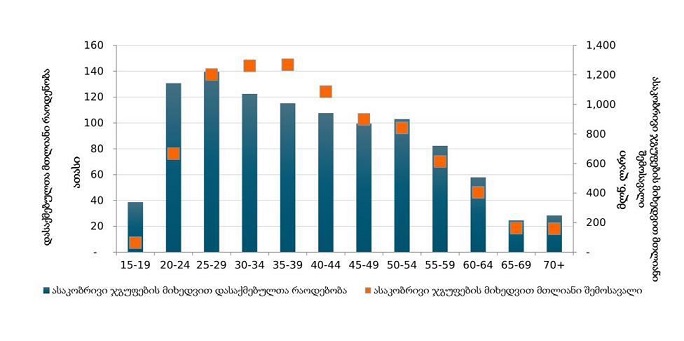

ყველაზე ნაკლებად გავრცელებულად ითვლება პირველი მეთოდი, რომელიც ჩვენი ანალიზის შედეგად ყველაზე ადეკვატური იქნება საქართველოში ჩანაცვლების კოეფიციენტის დასათვლელად, რადგან საქართველოში ასაკის მატებასთან ერთად ადამიანების შემოსავალი არ იზრდება და პირიქით ადამიანი რაც უფრო უახლოვდება საპენსიო ასაკს მისი შემოსავალი მით უფრო მცირდება {ეკონომიკის...,2016}, იხილეთ დიაგრამა 1.

დიაგრამა 1:

წყარო: {ეკონომიკის..., 2016}

იქიდან გამომდინარე, რომ საქართველოში არსებული საპენსიო სისტემის მეორე სვეტი ითვალისწინებს ყოველთვიური ხელფასიდან 2%-ის დაზოგვას, რასაც ემატება დამსაქმებლის მიერ დარიცხული ხელფასის 2%-ის და გარკვეულ შემთხვევებში სახელმწიფოს 2% ან 1% ან 0%, მთელი სამუშაო პერიოდის განმავლობაში, მაშინ უსამართლო იქნება საპენსიო სისტემას მოთხოვო მაღალი ჩანაცვლების კოეფიციენტი თუ შენი შემოსავალი მხოლოდ ბოლო წელს იქნება მაღალი ან პირიქით ჩათვალო, რომ საპენსიო სისტემამ მაღალი ჩანაცვლების კოეფიციენტი მოგცა, რადგან ბოლო წელს არსებული სტატისტიკიდან გამოდინარე უმრავლესობა ადამიანებს ნაკლები შემოსავალი ქონდათ, ვიდრე მთელი განვლილი სამუშაო პერიოდის დროს, რადგან იყო წლები, როდესაც ისინი მაღალი ხელფასიდან ზოგავდნენ, შესაბამისად მაღალი, ხელფასის 2%+2%+(2% ან 1% ან 0%)-ს.

ზემოთ აღწერილი მაგალითებიდან, სტატისტიკიდან და არსებული გარემოებებიდან შეგვიძლია დავასკვნათ, რომ საქართველოს მაგალითზე ყველაზე რელევანტური იქნება ჩანაცვლების კოეფიციენტის დათვლა საპენსიო სქემაში გაწევრიანებიდან მის დატოვებამდე გამომუშავებული საშუალო ხელფასის შეფარდებით დაგროვებული საპენსიო დანაზოგის შესაბამისი წესით ყოველთვიურად გამომუშავებულ პენსიასთან.

საქართველოს ფინანსთა სამინისტრო ჩანაცვლების კოეფიციენტს გამოიანგარიშებს შემდეგნაირად: მაგალითად, თუ 2020 წელს საშუალო ხელფასი შეადგენდა 1,227 ლარს, ხოლო წლის დასაწყისისთვის სახელმწიფო პენსია 220 ლარი იყო (მხოლოდ პირველი სვეტი). შესაბამისად, ჩანაცვლების კოეფიციენტი 17.9 პროცენტს შეადგენდა [ფინანსთა სამინისტრო..., 2021]. თუმცა ინდივიდუალური ადამიანისთვის როგორ უნდა იქნას გამოთვლილი ჩანაცვლების კოეფიციენტი აღნიშნული ინფომრაცია ვერცერთ ოფიციალურ დოკუმენტში ვერ მოიძებნა წინამდებარე კვლევის მიზნებიდან გამომდინარე.

აკუმულირებული აქტივების მართვის პრობლემები და გარანტიები საპენსიო ფონდის ბენეფიარებისათვის

ერთ-ერთ მთავარ პრობლემას წარმოადგენს ქართულ კაპიტალის ბაზარზე არსებული ფინანსური ინსტრუმენტების სიმცირე, შესაბამიად ლიკვიდობის და ვაჭრობის დაბალი დონე. საქართველოს მთლიანი კაპიტალის ბაზრის ჯამური კაპიტალიზაცია არის 2.3 მილიარდი ლარი {საფონდო ბირჟა...,2023} მაშინ როდესაც საპენსიო აქტივების ჯამურმა მოცულობამ უკვე გადააჭარბა 3 მილიარდ ლარს.

რა თქმა უნდა არსებობს გარკვეული რისკები აკუმულირებული აქტივების მართვაში, თუმცა საჭიროა აღნიშნული რისკების ადეკვატური კლასიფიცირება, ინდეტიფიცირება, გაზომვა, შეფასება, მართვა და კონტროლი. 100% გარანტიები საპენსიო ფონდის ბენეფიარებისათვის განსაზღვრული შენატანების საპენსიო სქემაში ნაკლებად არის, რადგან საინვესტიციო საქმიანობა დაკავშირებულია გარკვეულ რისკებთან.საინვესტიციო რისკები მოიცავს: საკრედიტო რისკს; საბაზრო რისკს; სავალუტო რისკს და ლიკვიდობის რისკს;

იქიდან გამომდინარე, რომ საინვესტიციო რისკების შესამცირებლად უპირველესი მიდგომა არის პორტფელის იყოს დივერსიფიცირებული, თვით კანონიც განსაზღვრავს დივერსიფიკაციისთვის აქტივების კლასებს შორის მინიმალურ და მაქსიმალურ მოთხოვნებს, ცხრილი N3 გვიჩვენებს თუ რომელი რეიტინგის აქტივების კლასების შეძენის შესაძლებლობას იძლევა დადგენილი რეგულაცია N258/04 {ეროვნული ბანკი…,2018}, რაც მინიმუმამდე ამცირებს საკრედიტო რისკებს. ცხრილი N4 კი გვიჩვენებს კონცენტრაციის ლიმიტებს, რაც გულისხმობს მაგალითად ერთი კონკრეტული ემისიიდან რა ნაწილის შეძენა არის შესაძლებელი, ეს ყველაფერი მიმართულია საინვესტიციო რისკების მაქსიმალურად შემცირებისთვის და დივერსიფიკაციისთვის:

ცხრილი 3: სარეიტინგო ლიმიტები

|

აქტივების კლასი |

მინიმალური საკრ. რეიტინგი |

რეგულაცია |

|

რეზიდენტის მიერ გამოშვებული ფასიანი ქაღალდი |

არაუმეტეს ქვეყნის რეიტინგზე ორი საფეხურ ქვევით |

რეგულაცია 258/04 |

|

არა-რეზიდენტის მიერ გამოშვებული ფასიანი ქაღალდები |

BBB- |

რეგულაცია 258/04 |

|

ფულადი სახსრები და დეპოზიტები რეზიდენტ ფინანსურ ინსტიტუტებში |

B- |

საინვესტიციო პოლიტიკის დოკუმენტი |

|

ფულადი სახსრები და დეპოზიტები არა-რეზიდენტ ფინანსურ ინსტიტუტებში |

A- |

რეგულაცია 258/04 |

წყარო: ეროვნული ბანკის რეგულაცია 258/04,

ცხრილი 4: კონცენტრაციის ლიმიტები

|

ლიმიტის დასახელება |

საზომი |

მაქს. ლიმიტი |

რეგულაცია |

|

ფასიანი ქაღალდების კონცენტრაციის ლიმიტი 1 |

(ინვესტიცია ერთი ემიტენტის ფასიანი ქაღალდებში)/(მთლიანი პორტფელი) |

15% |

კანონი დაგროვებითი პენსიის შესახებ |

|

ფასიანი ქაღალდების კონცენტრაციის ლიმიტი 2 |

(ინვესტიცია ერთი ემიტენტის ფასიანი ქაღალდებში)/(ემიტენტის მიერ ერთი ემისიით გამოშვებული ფასიანი ქაღალდები ცირკულაციაში) |

10% |

კანონი დაგროვებითი პენსიის შესახებ |

|

ფასიანი ქაღალდების კონცენტრაციის ლიმიტი 3 |

(ინვესტიცია ერთი ემიტენტის ფასიანი ქაღალდებში)/(ემიტენტის მიერ გამოშვებული ფასიანი ქაღალდები ცირკულაციაში) |

20% |

რეგულაცია 258/04 |

|

ღია საფონდო ინსტრუმენტების კონცენტრაციის ლიმიტი |

(ინვესტიცია ღია საფონდო ინსტრუმენტში)/(მთლიანი პორტფელი) |

40% |

კანონი დაგროვებითი პენსიის შესახებ |

|

საბანკო კონცენტრაციის ლიმიტი |

(ინვესტიცია ერთი ბანკის სადეპოზიტო სერთიფიკატში და ვადიან დეპოზიტებზე)/(მთლიანი პორტფელი) |

30% |

საინვესტიციო პოლიტიკის დოკუმენტი |

წყარო: კანონი დაგროვებითი პენსიის შესახებ, რეგულაცია 258/04, საინვესტიციო პოლიტიკის დოკუმენტი.

მინიმალურია იმის რისკი, რომ ასეთი სახით დივერსიფიცირებული საინვესტიციო პორტფელი განულდეს/გაკოტრდეს საკრედიტო რისკის რეალიზებით, რაც თავის მხრივ გამოთვლადია 95%-იანი სიზუსტით. (აღნიშნული გამოთვლა გაკეთებულია გარკვეული დაშვებებით, რადგან ზუსტი ინფორმაცია არ არის იმის შესახებ, თუ რომელ ქართულ ბანკებშია განთავსებული სადეპოზიტო სერთიფიკატები. დაშვება გულისხმობს, რომ ქართული ბანკების შესაბამისი სარეიტინგო შეფასებების და კონცენტრაციის ლიმიტების დაცვით, თანხები პროპორციულად არის გადანაწილებული, ლიმიტების მაქსიმალურად ათვისებით).

საჯაროდ გამოქვეყნებული ინფორმაციაზე დაყრდნობით და ჩვენი გამოთვლებით 2023 წლის 1 იანვრისთვის CREDIT RISK VAR - 5 წლიან ჰორიზონტზე წარმოადგენს 12%-ს, 95% სიზუსტით. ანუ 95%-იანი ალბათობით, ყველაზე ცუდ შემთხვევაში 12% დანაკარგი შეიძლება გამოიწვიოს საკრედიტო რისკის რეალიზებამ;

საინვესტიციო რისკის შემდეგ კატეგორიას წარმოადგენს საბაზრო რისკი, რასაც საპროცენტო განაკვეთების ცვლილების შედეგად შეძენილი ფინანსური ინსტრუმენტების ღირებულების ცვლილება იწვევს. საბაზრო რისკი, ასევე შეძენილი წილობრივი ფასიანი ქაღალდების - Equity ღირებულების ცვლილებამ გამოიწვიოს.

მინიმალურია იმის რისკი, რომ ასეთი სახით დივერსიფიცირებული საინვესტიციო პორტფელი, საბაზრო რისკის რეალიზების შედეგად განულდეს/გაკოტრდეს ან იმ დონეზე შემცირდეს, რომ ლიკვიდობის პრობლემა დადგეს, რაც თავის მხრივ გამოთვლადია 95%-იანი სიზუსტით.

საჯაროდ გამოქვეყნებული ინფორმაციაზე დაყრდნობით და ჩვენი გამოთვლებით 2023 წლის 1 იანვრისთვის Market RISK VAR - 5 წლიან ჰორიზონტზე წარმოადგენს 13%-ს, 95% სიზუსტით. ანუ 95%-იანი ალბათობით, ყველაზე ცუდ შემთხვევაში 13%-იანი დანაკარგი შესაძლოა განიცადოს არსებულმა საინვესტიციო პორტფელმა საბაზრო რისკის რეალიზების შედეგად

სავალუტო რისკს გარკვეულ დონეზე ისევ კანონი {კანონი...,2018} არეგულირებს. მაგალითად, თითოეული საინვესტიციო პორტფელისთვის განსაზღვრულია სავალუტო აქტივების ქონის ლიმიტები, მოცემული ცხრილი 5-დან ჩანს, რომ ნაკლებ რისკიან პორტფელში მაქსიმალური სავალუტო ინვესტიციის მოცულობა არის 20%, ასევე საშუალო-რისკიან პორტფელში ჩანს, რომ სავალუტო ინვესტიციები არ უნდა აღემატებოდეს 40%-ს, ხოლო მაღალ რისკიან პორტფელში 60%-ს. აღნიშნული სახის ლიმიტებს და დივერსიფიკაციას აქვს ორმაგი მიზეზ შედეგობრივი კავშირი: თუ უცხოური ვალუტა ლართან მიმართებაში გაუფასურდება და ამით დაიწვეს უცხოურ ვალუტაში შეძენილი აქტივების ფასი, რადგან ნებისმიერი აქტივის ფასი დენომინირდება ლარში, მაშინ რეალიზებული იქნება სავალუტო რისკი, თუმცა მეორე მხრივ ლარის გამყარება პირდაპირ პროპორციულად აისახება ლარის მსიყდველობითუნარიანობაზე რაც საბოლოო ჯამში დანაზოგების რეალური ღირებულების მატებასთან არის კავშირში.

შეგვიძლია დავასკვნათ, რომ სავალუტო რისკები საკმაოდ ზომიერად არის წარმოდგენილი საინვესტიციო პორტფელში, ხოლო სავალუტო რისკების რეალიზებამ ნაკლებად მოსადნელია, რომ გამოუსწორებელი ზიანი მიაყენოს საპენსიო დანაზოგებს მოკლე ანდა საშუალო საინვესტიციო ჰორიზონტში.

ცხრილი 5: აქტივების კლასების კონცენტრაციის ლიმიტები

|

პორტფელის ტიპი |

აქტივების კლასი |

მინ. ლიმიტი |

მაქს. ლიმიტი |

|

ნაკლებ-რისკიანი |

ნაღდი ფული, დეპოზიტები, სადეპოზიტო სერთიფიკატები |

0% |

75% |

|

ნაკლებ-რისკიანი |

ფიქსირებული შემოსავლიანობის ფასიანი ქაღალდები |

0% |

100% |

|

ნაკლებ-რისკიანი |

აქციები |

0% |

20% |

|

ნაკლებ-რისკიანი |

უცხოურ ვალუტაში დენომინირებული ფასიანი ქაღალდები |

0% |

20% |

|

საშუალო-რისკი |

ნაღდი ფული, დეპოზიტები, სადეპოზიტო სერთიფიკატები |

0% |

50% |

|

საშუალო-რისკი |

ფიქსირებული შემოსავლიანობის ფასიანი ქაღალდები |

0% |

75% |

|

საშუალო-რისკი |

აქციები |

20% |

40% |

|

საშუალო-რისკი |

უცხოურ ვალუტაში დენომინირებული ფასიანი ქაღალდები |

0% |

40% |

|

საშუალო-რისკი |

სხვა აქტივები |

0% |

10% |

|

მაღალი-რისკი |

ნაღდი ფული, დეპოზიტები, სადეპოზიტო სერთიფიკატები |

0% |

25% |

|

მაღალი-რისკი |

ფიქსირებული შემოსავლიანობის ფასიანი ქაღალდები |

0% |

50% |

|

მაღალი-რისკი |

აქციები |

40% |

60% |

|

მაღალი-რისკი |

უცხოურ ვალუტაში დენომინირებული ფასიანი ქაღალდები |

0% |

60% |

|

საშუალო-რისკი |

სხვა აქტივები |

0% |

10% |

წყარო: კანონი დაგროვებითი პენსიის შესახებ

არა-საინვესტიციო რისკების რეალიზება, რომელმაც მატერიალური ზიანი, გაკოტრება ან მსგავსი გამოუსწორებელი ზიანი შეიძლება მიაყენოს საპენსიო დანაზოგებს და მის მონაწილეებს პრაქტიკულად რთულად განსახორციელებელია რადგან, სახეზეა საქმიანობის 6 დონიანი კონტროლისა და მონიტორინგის სტრუქტურა, რაც მოიცავს როგორც სსიპ საპენსიო სააგენტოს შიგნით დაცვის სამ ხაზს:

საინვესტიციო საბჭოს დაქვემდებარებაში არსებული რისკის მართვა - პირველი ხაზი;

სამეთვალყურეო საბჭოს დაქვემდებარებული რისკების კონტროლის დეპარტამენტი - დაცვის მეორე ხაზი; შიდა აუდის სამსახური- დაცვის მესამე ხაზი; ასევე, სსიპ საპენსიო სააგენტოს გარეთ დამატებით სამი სახის კონტროლი, როგორიც არის: გარე აუდიტი - დაცვის მეოთხე ხაზი; სპეციალიზებული დეპოზიტარი - დაცვის მეხუთე ხაზი; საქართველოს ეროვნული ბანკი - დაცვის მეექვსე ხაზი;

დასკვნა და რეკომენდაციები

კვლევის შემდეგ შეგვიძლია დავასკვნათ, რომ საზოგადოების უმრავლესობა არ არის სათანადოდ ინფორმირებული საპენსიო სისტემისა და რეფორმის შესახებ. შესაბამისად, ინფორმირებულობის დაბალი დონის პირობებში, საპენსიო რეფორმის და საპენსიო სისტემის მიმართ უნდობლობა არის საფუძველმოკლებული. საპენსიო რეფორმის რეალური შედეგი ხელშესახები იქნება 25-35 წლის შემდეგ, როდესაც სქემაში ჩართული მოსახლეობა თავის თავზე იგრძნობს მის სარგებელს.

გამოვლენილი პრობლემების მოგვარებისთვის კი აუცილებელია შემდეგი რეკომენდაციების გათვალისწინება, როგორც საპენსიო სააგენტოსთვის, ასევე სახელმწიფოსთვის და დაგროვებით სქემის მონაწილეებისთვის:

რეკომენდაცია N1: სახელმწიფოს მიერ უნდა მოხდეს საგანმანათლებლო დაწესებულებაში საპენსიო რეფორმის და საპენსიო სქემის შესახებ მოზარდებისთვის დადებითი, ობიექტური ინფორმაციის და ცოდნის მიწოდება. ეს შეიძლება იყოს როგორც უცხოური წარმატებული მაგალითები, ასევე საპენსიო სააგენტოს მიმდინარე მიღწევები. მოზარდებს სკოლიდანვე უნდა ესმოდეს ქვეყნის საპენსიო სისტემის ძირითადი პრინციპები და მათი სარგებლიანობა. პარალელურად სახელმწიფომ უნდა განავითაროს საკანონმდებლო ბაზა. მაგალითად, მხოლოდ 2020 წლის ნოემბერში შეიქმნა კანონი საინვესტიციო ფონდების შესახებ, რომელიც დაარეგულირებს მათ საქმიანობას საქართველოში. რაც არის ძალიან კარგი გზავნილი საპენსიო დარგში და არა მარტო აქ ჩართული საერთაშორისო კორპორაციებისთვის, ასევე 2022 წელს პარლამენტში შევიდა კანონის პროექტი კერძო საპენსიო ფონდების განვითარების შესახებ, რომლიც სამ საფეხურიან საპენსიო სისტემაში წარმოადგენს მესამე საფეხურს:

რეკომენდაცია N2: სსიპ საპენსიო სააგენტომ უნდა მოახდინოს წარმატებულად განხორციელებული პენსიის დანიშვნისა და გაცემის ფაქტების რეკლამირება და საკუთარი თავის პოზიციონირება, როგორც წარმატებული, სტაბილური და ქვეყნის ეკონომიკის აღმშენებლობისთვის უმნიშვნელოვანესი საფინანსო ინსტიტუტისა. მათ ხელი უნდა შეუწყონ მეცნიერულ კვლევებს, რომლებიც იქნება დაკავშირებული დარგის განვითარებასთან. ასევე სასურველია კონფერენციების და საერთაშორისო სამუშაო შეხვედრების ორგანიზება და მასპინძლობა. აუცილებელია მედიაში სისტემატიური გამოსვლები დადებითი გზავნილების აფიშირებით და საპენსიო ფონდის ინვესტიციების შესახებ მაქსიმალური გამჭირვალობის ქონა.

რეკომენდაცია N3: კერძო ორგანიზაციები, თვითდასაქმებულები და სქემის მონაწილეები უნდა გაეცნონ დაგროვებითი პენსიის შესახებ კანონს, სსიპ საპენსიო სააგენტოს საინვესტიციო პოლიტიკას და ინსტრუქციებს, რომლის მიხედვითაც უნდა აღასრულონ თავიანთი ვალდებულება. ნებისმიერი ადამიანი, რომელიც შეძლებს იმ პრინციპების გააზრებას და შეცნობას, რომელზეც დაფუძნებულია საპენსიო რეფორმა და სსიპ საპენსიო სააგენტოს საინვესტიციო პოლიტიკა, დარწმუნდება, რომ „ანაბრების დაკარგვის“ ისტორიის განმეორების შანსები არის პრაქტიკულად ნულის ტოლი და ეს რეფორმა მათი ღირსეული და ნათელი სიბერის წინაპირობაა.

რეკომენდაცია N4: აუცილებელია საკანონდებლო დონეზე გაიწეროს მიზნობრივი ჩანაცვლების კოეფიციენტი და მისი გამოთვლის მეთოდი. ჩანაცვლების კოეფიციენტის სტატისტიკის წარმოება ლოგიკურად უნდა აწარმოოს საქართველოს სტატისტიკის ეროვნულმა ბიურომ, ხოლო ჩანაცვლების მიზნობრივი მაჩვენებლის მიღწევაზე უნდა განისაზღვროს პასუხისმგებელი ორგანო, მაგალითად ეკონომიკის სამინისტრო. აღნიშნული ცვლილებები ხელს შეუწყობს მოქალაქეების სწორი მოლოდინების ჩამოყალიბებას და მათი საპენსიო ასაკში შემოსავლიანობის სწორად დაგეგმვას.

რეკომენდაცია N5: აუცილებელია საკანონდებლო დონეზე გაიწეროს, როგორც მოკლევადიანი, ყოველწლიური, ასევე საშუალო და გრძელვადიანი საინვესტიციო ჰორიზონტის, მაგალითად 5 და 10 წლიანი, საინვესტიციო KPI-key Performance Indicators - ები, რისკის ლიმიტები და რისკით შეწონილი მომგებიანობის მაჩვენებლები, რაც ხელს შეუწყობს საპენსიო დანაზოგებზე პასუხისმგებელი პირების მიერ ნაჩვენები შედეგების უფრო გამჭირვალედ ჩვენებას და შეფასებას.

გამოყენებული ლიტერატურა

- ეკონომიკისა და მდგრადი განვითარების სამინისტრო, საქართველოს საპენსიო რეფორმა, მარტი 2016;

- ეროვნული ბანკი, ბრძანება №258/04, 2018;

- საფონდო ბირჟის ვებ გვერდი - 2023: https://www.gse.ge/

- საპენსიო სააგენტოს ვებ გვერდი, 2023: https://www.pensions.ge/

- სტატისტიკის ეროვნული ბიუროს ვებ გვერდი, 2023: https://www.geostat.ge/ka

- საპენსიო სააგენტო, ბრძანება N001, 2023;

- საპენსიო სააგენტოს საინვესტიციო პოლიტიკა, 2021:

- ფინანსთა სამინისტრო, პენსიების ინდექსირება, აპრილი 2021;

- კანონი დაგროვებითი პენსიის შესახებ, 2018;

- Economic Policy Committee, 2014. https://economic-policy-committee.europa.eu/sites/default/files/docs/pages/bulgaria_-country_fiche_on_pensions.pdf

- Estonian Funded Pension Registry https://www.pensionikeskus.ee/en/ii-pillar/mandatory-funded-pension/

- e-Citizens. https://gov.hr/en/pension-insurance-system/846

- IOPS Country Profiles – BULGARIA, OECD Global Pension Statistic September 2018. https://www.iopsweb.org/resources/39624385.pdf

- IOPS Country Profiles – ROMANIA, OECD Global Pension Statistic, 2018. https://www.iopsweb.org/resources/44874410.pdf

- IOPS Country Profiles – HUNGARY, OECD Global Pension Statistic, 2019. https://www.iopsweb.org/resources/38669447.pdf

- IOPS Country Profiles – UK: (https://www.oecd.org/els/public-pensions/PAG2019-country-profile-United-Kingdom.pdf);

- Pension System in Romania. https://www.pensionfundsonline.co.uk/content/country-profiles/romania.

- Pension System in Germany. https://www.pensionfundsonline.co.uk/content/country-profiles/germany

- Pension system in Latvia https://www.manapensija.lv/en/pension-system/qa/)

- Plan your retirement income https://www.gov.uk/plan-retirement-income/pensions-from-the-government

- The Dutch pension system: highlights and characteristics, Federation of the Dutch Pension Funds. https://www.pensioenfederatie.nl/website/the-dutch-pension-system-highlights-and-characteristics

- Wilke, Christina Benita. German Pension Reform: On Road Towards a Sustainable Multi-Pillar System. NED-New edition, Peter Lang AG, 2009. JSTOR, http://www.jstor.org/stable/j.ctv9hj6rz. Accessed 5 Apr. 2023.

- 1ST PENSION PILLAR. https://www.manapensija.lv/en/1st-pension-pillar/.